ついに直前期がはじまりましたね!

直前期は理論の暗記時間が増えますし、

なにより応用理論がはじまります。

しかし時間は有限ですから、

理論の時間が増えれば、当然計算の時間は減らさざるを得ません。

そこで今回は理論の時間を増やすために

計算の復習スピードを圧倒的に早くする方法をご紹介します。

総合問題の論点

原則課税の総合問題の論点は主に以下のようになります。

・納税義務の判定

・中間納付税額の計算

・取引分類

・変動と転用

最重要なのは

・「納税義務の判定」

・「取引分類」

の2つですが、

今回の方法は「取引分類」を復習するときにつかいます。

なお、「取引分類」には「売上」と「仕入れ区分」の両方を含みます。

消費税の総合問題の要はまちがいなく「取引分類」ですから

「取引分類」のスピードがあがれば解答スピードもかならず上がります。

学習効果が薄い復習方法

消費税の総合問題の復習において、筆者が「効果が薄いなあ」と感じたものがあります。

・数字を解答用紙に転記すること

・電卓で金額を合計すること

の2つです。

売上取引なら

・不課税なのか

・非課税なのか

・免税なのか

・6,3%課税なのか

を分けることに配点が置かれます。

仕入れ取引なら

・不課税

・非課税

・免税

・6,3%課税(課税仕入れ)

の分類に加えて、

・課税売上対応なのか

・非課税売上対応なのか

・共通対応なのか

を区分することに配点が置かれます。

分類が出来ればそれで得点できます。

つまり、

数字を転記することにも、電卓で金額を合計することにもそんなに学習効果はないのです。

転記の練習や電卓の練習は教室で1回やれば十分です。

転記場所の確認や、解答用紙の見方も教室の1回で練習しましょう。

復習のときはより効果が高いものにしぼって勉強したほうがよいです。

限りある時間を、転記や電卓につかってはいけません。

1問1答方式で復習する

転記をしたり電卓を叩かないでなにをするかというと

脇に解答を用意して1問1答方式で答え合わせをしていきます。

具体的なやり方は

・問題を見る

・取引分類を考える(課・非・免・不・非輸・国外移送/課税売上対応(A)・非課税売上対応(B)・共通対応(C))

・答えを見る

・合ってたらつぎへ、間違ってたら解説を読み間違いの分析をする

金額は書かなくていいですし、当然電卓も叩きません。

これで復習のスピードが圧倒的に上がります。

総合問題も個別問題的に解く

ここからは筆者の復習方法です。

筆者は時間を計って総合問題を解くのは教室の1回のみでした。

あとは以下のように個別問題的に復習していきました。

・納税義務を解く (これは書きます) → 答え合わせ

・中間納付税額を解く (これも書きます) → 答え合わせ

・取引分類を解く (これは書きません) → 1問1答で答え合わせ

・解答から正しい金額を拾ってから、変動と転用を解く(金額がまちがったまま計算して、答えが合わないとテンションが下がるからです)

総合問題だからといって全部解かなければいけないなんてことはありません。

論点を分解して復習していけば勉強のハードルが下がるので続けやすくなります。

総合問題の復習がおっくうだった人は是非1度試してみてください。

まとめ

・消費税の総合問題の解答スピードは取引分類のスピード次第である

・復習では転記や電卓といった学習効果の薄いことはやめて、取引分類を考えることを中心にする

・総合問題も個別問題的に解くと、ハードルが下がって続けやすい

書いたり電卓を叩いたりしたほうが勉強している感がありますが、

大事なのは勉強している感ではなく、実際に勉強しているかどうかです。

復習の時間を短くしたい方の参考になれば幸いです。

編集後記

ちなみに最終値である納付税額は計算しなくていいと思います。

本試験ではどうせ合わないので、時間がもったいないです(^^)

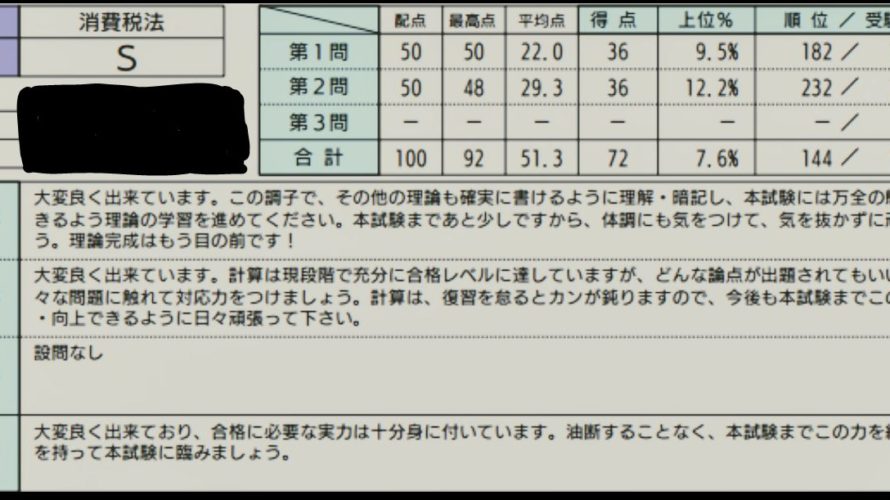

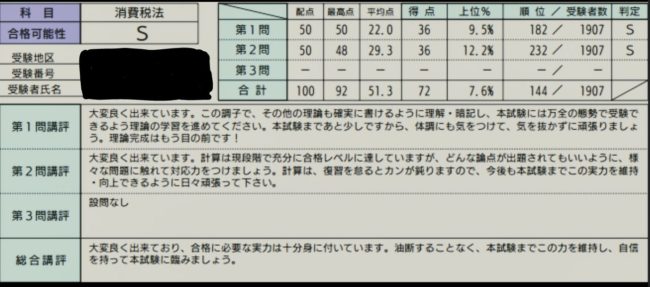

(消費税1年目のTAC全国模試)

1日1新

とある税務署